投資のすすめ2

バブル景気崩壊後、日本銀行による金融緩和政策のため、我が国は超低金利時代に突入し今も続いている。悲しいかな、銀行にお金を預けても微々たる利息しかつかない。現在、定期預金に100万円預けても利息が0.012%なので、得られるお金は120円にしかならない。高度経済成長時代には預金金利10%だったことを考えれば、隔世の感を禁じ得ない。このような時代だからこそ、労働対価として得たお金を貯金するだけの人、それを元手に資産運用する人では雲泥の差が出ることを、もっと多くの人が理解すべきと近頃痛感している。折を見ては、周囲の人間に投資の重要性を説いているつもりだが、どうも皆食いつきが悪い。

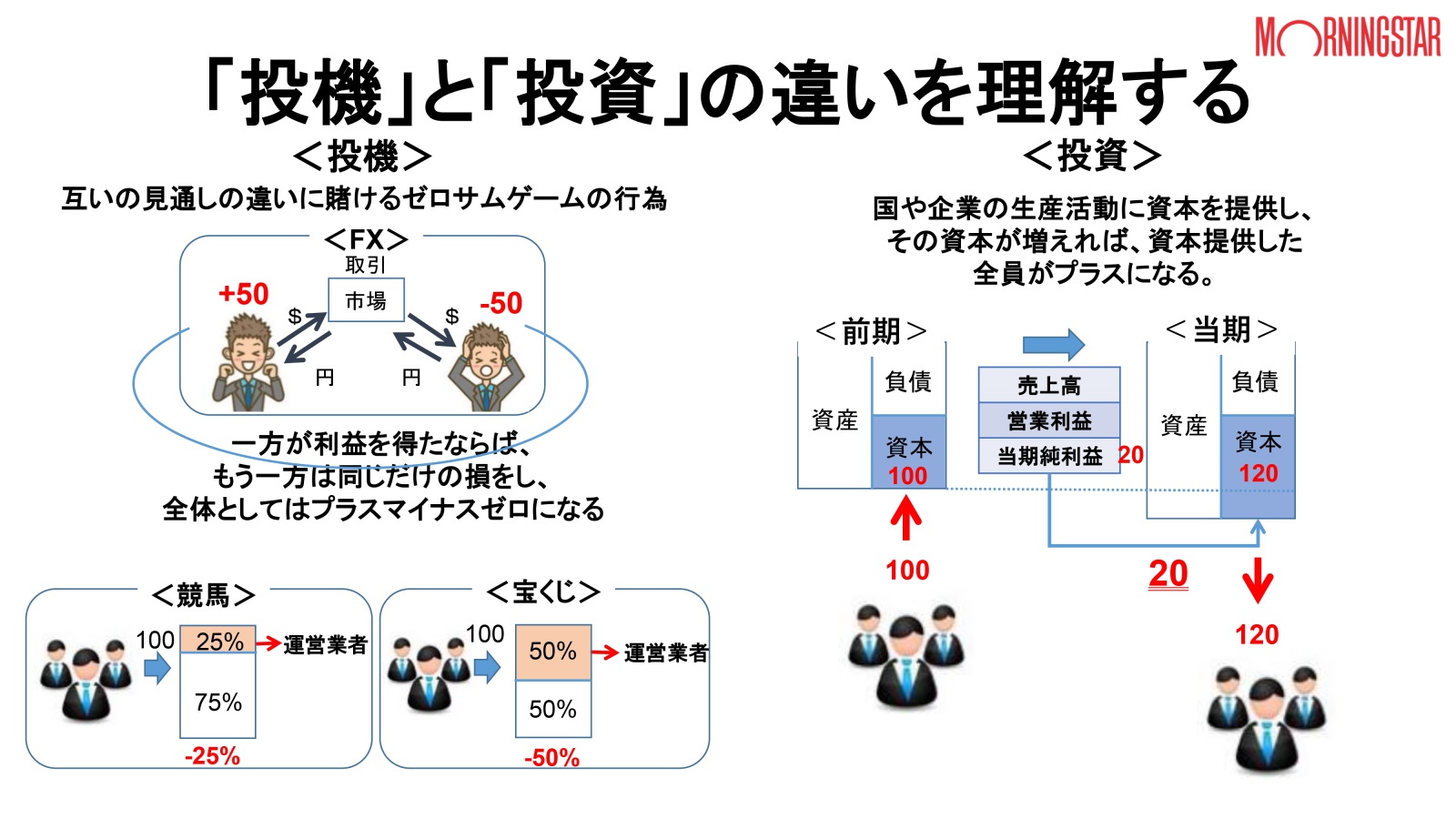

資産形成の主たるものは株式投資だが、株式投資をギャンブルや投機と勘違いしている人が多いように思う。一か八か、丁か半かの世界でもなければ、ゼロサムゲームでも倍々ゲームでもないことを理解していないと、それこそ取り返しのつかないことになってしまう。You Tubeを見ると無数の投資関連の番組があり、「億り人」なる言葉がもてはやされている。「億り人」とは、投資によって一億円の資産形成を築いた人物を指すそうだ。「元手三十万円を一億円にした。」、「三年間で億り人になった。」、そんな「億り人」をサムネイルに掲げているyou tuberのチャンネルは極力見ないようにしている。素人相手に射幸心を煽るのは、それこそ詐欺師の手法である。株式投資の世界では9:1の法則があるらしい。負ける人9割勝つ人1割、トレーダーの9割が1年以内に退場しているのが現状だそうだ。なるほど、かなり厳しい世界である。

僕が勧めるのは、長期積立投資と複利効果である。例えば100万円を年3%の複利で運用した場合24年、年6%なら12年で倍の200万円になる。銀行に100万円を10年定期で預けても、利息の高いところでもせいぜい4000円しかつかないことを考えれば、まさに月とスッポンである。さらに運用を確かなものにするには、分散投資することも付け加えておきたい。日本だけではなく、米国、欧州、中国・東南アジアに分散投資しておけば地政学的リスクも緩和される。心有る人は今すぐ、貯金していたお金をNISAや投資信託で積み立てるべきである。「いつやるか?今でしょ!」、「どこに投資をすればいいの?自己責任でしょ!」、自分の生き方を人に依存し委ねないのと同様、自分なりの資産形成法を早く身につけた者勝ちである。子供達が社会人になった時、一番伝えたいことである。

「人生百年時代」という言葉が賑わっている。2019年の日本人の平均寿命は、男性81.4、女性が87.5歳である。しかし、健康寿命、すなわち介護や支援を必要としない年齢となると、男性で9年、女性で12年短くなる。「ほんまに100歳まで生きられるかぁ?」という疑問は残る。「老後二千万円問題」もある。定年退職後、高齢夫婦無職世帯に必要なお金は二千万と金融庁が報告した。そもそも、夫95歳、妻90歳健在が計算根拠なので、「設定に無理ないかぁ?」と思わずツッコミを入れたくなる。とはいえ、自分の人生は自分だけのものである。人生設計の言葉通り、最後まで自分らしく生きるために、どのようにしなければならないかを誰もが積極的に考えなければならない。

「膨大な借金を抱えているあなたは、どのように考えているの?」と問われるかもしれない。借金は先行投資と僕は考えている。返済後の建物・地代の賃料による不労所得を目論んでいる。僕に万が一のことがあっても、三十代前半に貯蓄型終身保険に加入し、三年ほど前には税理士に諭される形で掛け捨ての生命保険に加入させられたため何とか医療法人と家族はやっていける。コロナ禍によって動き始めた株式投資に、投資信託を介して積立も始めた。何よりも、「転ばぬ先の杖」である。